主题:“以房养老”到底靠不靠谱,说好的政府养老呢?

- 发表于2013-09-17

出发点是好的,但不现实。

- 发表于2013-09-17

买个门面房或多置些房产通过收取租金补贴生活等等,问题的关键是,很多人家根夲就没有能力置多余的房产,仅有的一套还要传给儿女,这还不单纯是一个简单的养老问题,所以,愿意采用这个方法的会很少很少的,推广这个政策,近呼于无效劳动,也无法改善养老的局面

- 发表于2013-09-17

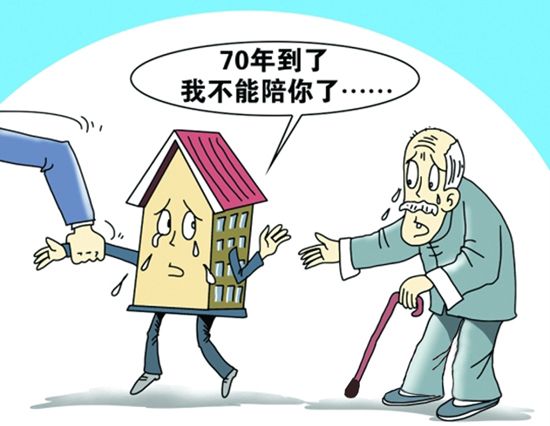

七十年产权怎么办?以后老了真可怜

- 发表于2013-09-17

政府来养老,政府帮养老,自己来养老,以房来养老。这一过程充分体现了谁不靠谱?大家先买房子吧,反正这一辈子都是给银行打工。实在不行,找个桥洞也行,说不定后面会提出桥洞来养老。

- 发表于2013-09-17

如果三十岁左右买房等还贷完差不多五十了,六十后又要把房产抵押给银行才能养老让人无法接受。

- 发表于2013-09-17

觉得国家在养老金方面还是有很大的问题,有关部门总是爱想出一些不靠谱的方法来忽悠老百姓。

- 发表于2013-09-17

当前我国各城市房价只涨不降,老人几乎用尽了一生的积蓄,而最终却将房子反过来抵给银行、保险公司或养老院

- 发表于2013-09-17

我认为是解决养老问题的一种途径,是对丁克家庭和儿女不赡养的老人,这种养老途径挺好。但以房养老适用城市,广大农村的养老问题又该怎么办呢?

- 发表于2013-09-17

- 引用:七月尾巴在2013-09-17 10:10:07写道:

- 9楼

我认为是解决养老问题的一种途径,特别是对丁克家庭和儿女不赡养的老人,这种养老途径挺好。但以房养老适用城市,广大农村的养老问题又该怎么办呢?

建议国家设计多种养老方案,让广大群众自愿选择,不能搞一刀切。最讨厌出政策都是全国一刀切

日前,《国务院关于加快发展养老服务业的若干意见》正式对外发布,“以房养老” 再次成为热门话题。《意见》明确提出,“鼓励探索开展老年人住房反向抵押养老保险试点”。其实,“以房养老”试点并不是首次展开,只是进展不大。面临70年产权问题如何解决、“到期”的房子如何养老、会否随着房价泡沫的破裂而成为新问题等一系列障碍,3年前就有媒体报道了南京第一位提出“以房养老”申请的老人至今没能实现“以房养老”。那在障碍重重的现阶段提出“以房养老”到底靠不靠谱?

“以房养老”实则是一款商业养老保险产品

所谓“以房养老”,即为住房反向抵押贷款,俗称“倒按揭”——房屋产权拥有者把房子抵押给银行、保险公司等金融机构,后者在综合评估后,每月给房主发放固定资金。房主去世后,其房产出售,所得用来偿还贷款本息,其部分归抵押权人。这种贷款方式最大的特点是分期放贷,一次偿还。“以房养老”曾在南京、上海、北京等城市的个别金融机构自发兴起尝试,例如上海公积金管理曾试推过以房自助养老,中信银行也推出了倒按揭业务,南京亦下发文件,鼓励住房反向抵押贷款,但均效果甚微。其原因我国住宅用地70年年限将成为“以房养老”最大障碍。“以房养老”难推行的另一个原因,就是它有个隐含前提,即先得有房,那没有房子的人靠什么来养老呢?结婚要有房,养老又要有房,还能怪国人不愿转换观念,必须要买房而不租房过日子吗?如此来说,这个政策的推行必将增加百姓的购房欲望,而大量的购房需求又必将成为房价攀高的强大推手。同时“以房养老”的适用范围、对象很狭窄有限:农村房产因难以自由流通交易而不值钱不能适用;那些养老待遇十分优厚的机关事业退休人员根本就不需要;对于那些没有房产的城市低收入人群来说,又根本没有房子“以房养老”。

住宅用地70年年限将成为“以房养老”最大障碍

当前重构养老制度无非要解决三个方面的问题:一是退休年龄是否延长;二是养老金是否存在缺口;三是双轨制养老是否改变?让按时退休者人人能领到养老金,无疑是当前需要解决的问题。无论是延长退休年龄,还是“以房养老”等方案,都或多或少涉及到养老金面临短缺的问题。虽然“以房养老”方案看起来还不错,但民众似乎一时难以接受。